相続税試算や相続税対策、事業承継はお気軽にお問い合わせください。

TOP

事業所概要

事業内容

経営理念

アクセス

お問い合わせ

TOP

事業所概要

事業内容

経営理念

アクセス

お問い合わせ

ホーム

税理士業

税理士業

税理士業

水道工事による迂回経路の御案内

2024.01.12

税理士業

税理士業

freee会計 エキスパートになりました!

2023.07.22

税理士業

税理士業

行政書士登録致しました。

2023.01.04

税理士業

税理士業

年末年始のご案内

2022.12.17

税理士業

税理士業

不動産所得の控除(令和4年9月8日掲載)

2022.09.16

税理士業

税理士業

特定新規設立法人の納税義務免除の特例について

2022.08.02

税理士業

税理士業

認定経営革新等支援機関に認定されました!

2022.04.24

税理士業

税理士業

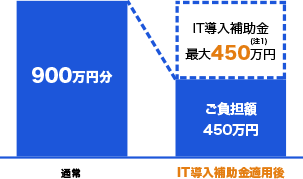

IT導入補助金2022

2022.04.08

税理士業

税理士業

NFTにかかる税金

2022.04.08

税理士業

税理士業

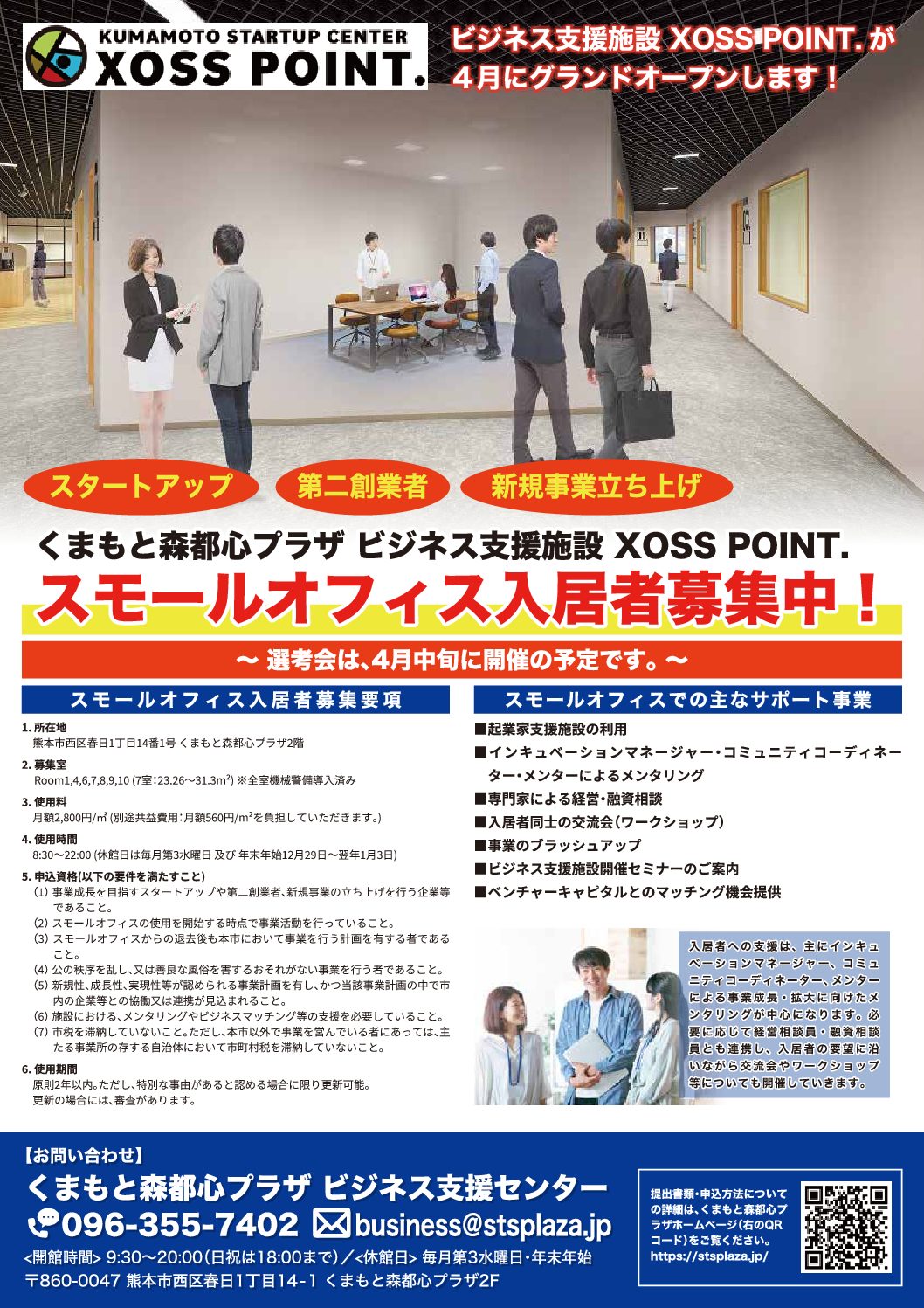

ビジネス支援施設 XOSS POINT.始動

2022.04.04

税理士業

次のページ

1

2

3

4

次へ

TOP

事業所概要

事業内容

アクセス

お問い合わせ

税理士業

税理士業