こんにちは、税理士のたばたでございます。

久しぶりの投稿となってしまいました。

今回は、新規設立法人でも消費税の納税義務が初年度から発生する場合について、ご説明させていただきます。

税理士賠償責任保険でも、この種の事故が発生しているようです。

やはり、新規設立法人を担当するときには、お客様より会社の謄本、定款

は必ず見せてもらうようにしないといけません。

概要

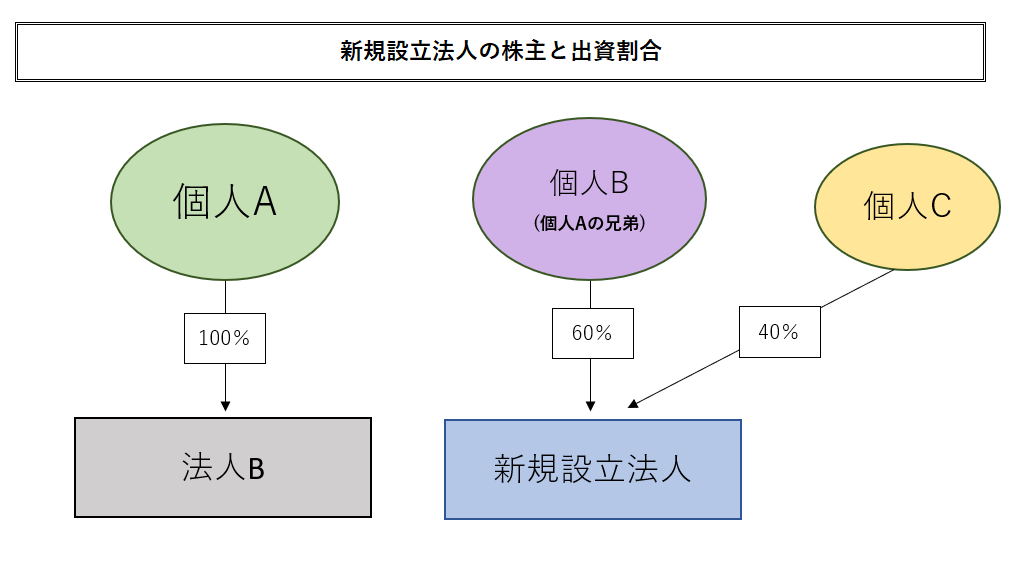

本特例は、新設法人であっても、親会社(50%超の持分保有会社)又は親会社の特殊関係法人(兄弟会社等)などの基準期間における課税売上高が5億円を超える場合には、その新設法人は課税事業者に該当することを規定しています。

具体的には下記の2要件を満たすことで、新設法人は特定新規設立法人として課税事業者に該当することとなります。

①新設法人の基準期間がない事業年度開始の日において、他の者により新設法人の株式等の50%超を直接又は間接に保有される場合など、他の者により当該新規設立法人が支配される一定の場合(特定要件)に該当すること。

②上記①の特定要件に該当するかどうかの判定の基礎となった他の者及び当該他の者と特殊な関係にある法人(特殊関係法人)のうちいずれかの者の当該新設法人の当該事業年度の基準期間に相当する期間における課税売上高が5億円を超えていること。

※実務上の注意点

本特例の判定に当たり実務上注意が必要な事項として、判定対象となる他の者及び特殊関係法人に該当する判定対象者の範囲が消費税法上で複雑に規定されていることにあります。「他の者」とは新設法人の株式等の50%超を直接又は間接に保有する法人等がこれに該当し、「特殊関係法人」とは他の者と100%支配関係(完全支配関係)にある他の法人等として規定されています。

コメント